ぼく

ぼく年収は上がっているのに、資産がまったく増えない、

老後の生活は、本当に大丈夫なのかな…

- 働いても働いてもお金がたまらない

- 老後2000万問題が心配

- FIREや不労所得の言葉が気になるが、方法がわからない

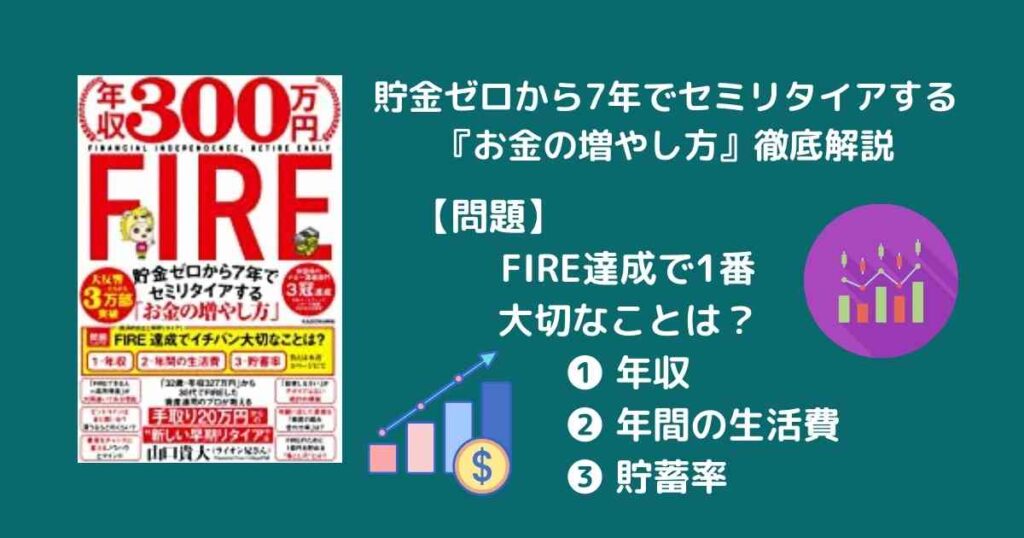

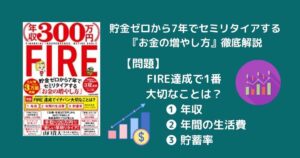

という人向けに、ライオン兄さんこと山口 貴大さんのファースト著書である【年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」】から「学んだこと」、「ここだけは最低押さえておきたいこと」をざっくりまとめてみました!

学ぶべきポイントは以下の4つ。

FIREしている人のほとんどは、このポイントがしっかりできています。

最近よく耳にするFIREという言葉をご存知ですか?

FIREとは「Financial independence,Retire Early、(経済的自立と早期リタイア)」の頭文字です。

本書のタイトルにある「7年でセミリタイア」なんて、普通ではありえないと思いますが、そんな過激なタイトルをつけられたその戦略・方法についてまとめてみましたので解説します。

- ブログ歴2年目

- サイト名:じぶんコンパス テーマ:ライフハック(人生の歩き方)

- きぐち氏の『ブログで5億円稼いだ方法』のレビュー記事がきぐち氏の代表ブログの『副業クエスト100』に掲載される

- lit.link https://lit.link/bokulifehack

\収入源の見直しはここから。転職エージェント無料登録はこちら!! /

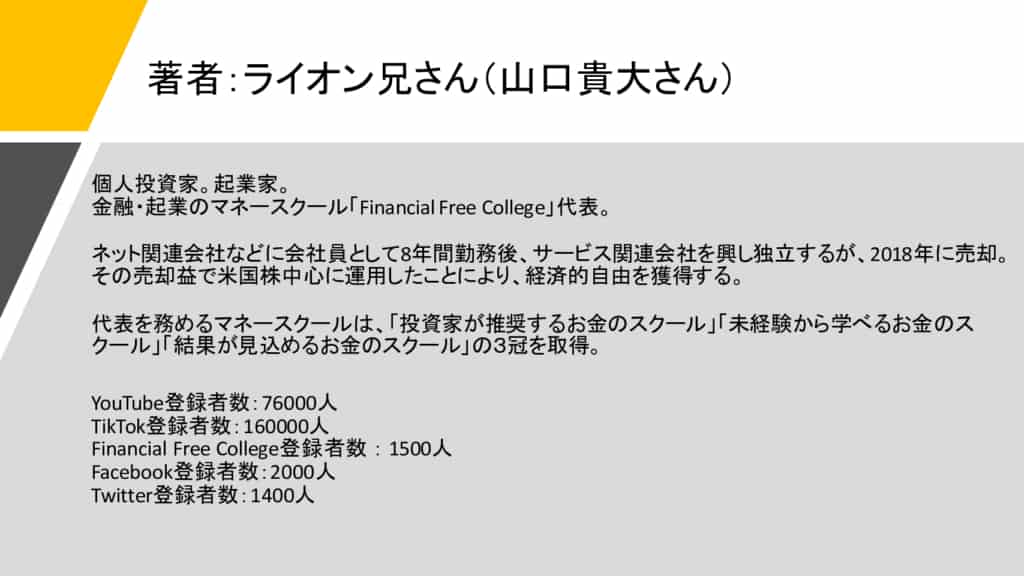

本の概要:山口貴大

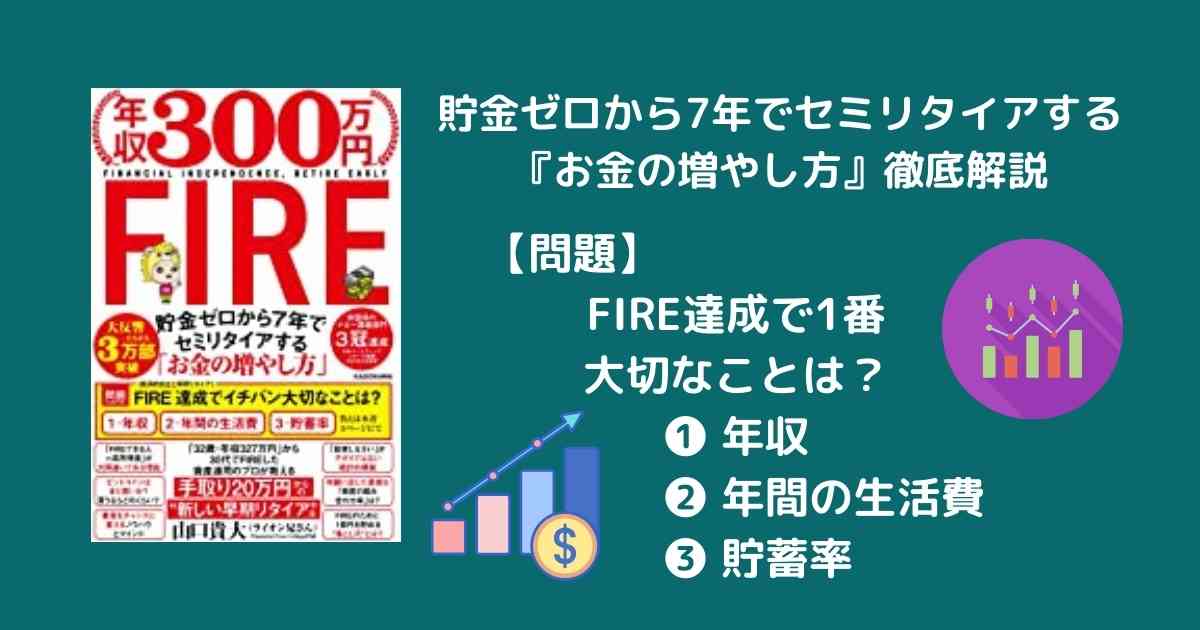

【要約・ネタバレ・感想】年収300万円FIRE|FIREの意味を学ぶ

- 電子書籍 Kindle Unlimited

読み放題 無料体験コース(200万冊が30日間無料で読めます、キャンセルも無料)

読み放題 無料体験コース(200万冊が30日間無料で読めます、キャンセルも無料) - オーディオブックAudible 無料体験コース

- オーディオブック聴き放題なら – audiobook.jp

本書のあらすじ

『収入の一定割合を貯蓄する』

▶︎年収が高いからFIRE達成できるということではない。年収1500万円の人でも生活レベルを上げ生活費が増えれば、FIRE達成は難しくなる

▶︎逆に年収が低くても生活費が低く貯蓄率を上げられる人は、FIRE達成の可能性を高められる

▶︎マイホーム、高級車、旅行、外食、ブランド志向など、欲しいものは手に入れたい主義ではFIRE達成は難しい

ぼく確かに、給料が上がっても残るお金は変わらないな…

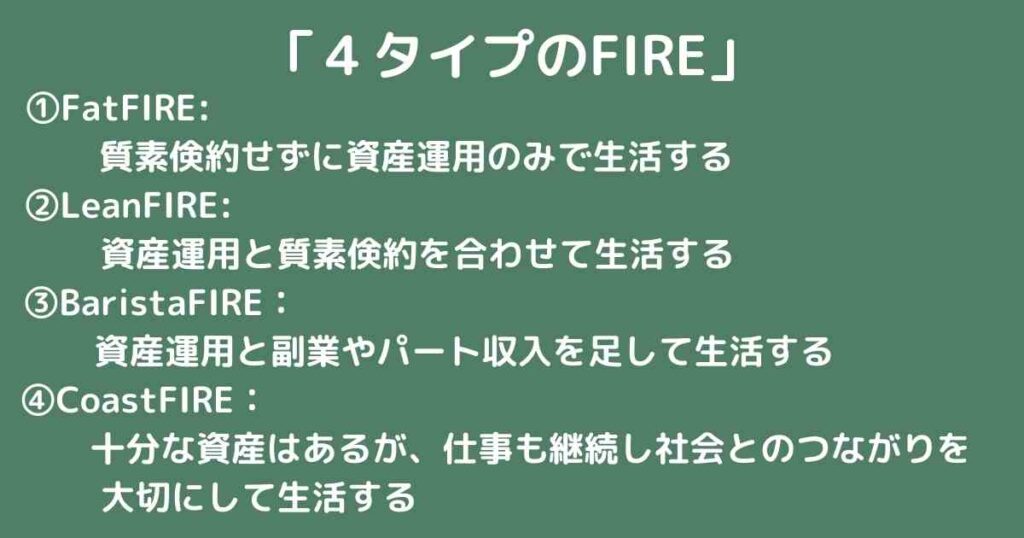

『目指すべきFIREを決める』

FIREには4種類あること、それぞれ難易度が違うことを理解する。著者は、最も実現性の高い「Barisita Fire(サイドFIRE)」を目指すべきとオススメしている

▶︎ FatFIREは目標資産額からするとかなり難易度が高くなるが、BaristaFIREなら目標とする資産額もFatFIREの半分以下となるため実現できる可能性が高くなる

▶︎ 1週間フルに働くのではなく、副業をしたり、時短のパートとして働くイメージ

▶︎ 人は、完全にリタイアしてしまうと時間を持て余す

ぼくある意味「Barista Fire(サイドFIRE)」は、自分で時間もコントロールできる「経済的自由人」に一番近いと言えるかもしれないね!

『インデックス投資のポイント』

「投資」と「投機」の違い

あなたは投資と投機の違いを説明できるでしょうか?

僕自身も米国インデックスファンドの長期投資を始める前までは、投資と投機の違い(詳細は本文)について正確に理解していなかった。

残念ながら日本の学校教育の中では、お金について学ぶ機会がなかったが、2022年度より、ようやく高校授業の中で資産形成の授業がはじまった。

個別株投資とインデックス投資の比較

▶︎個別株投資は食生活に例えると「オーガニックの野菜」、育てるためには豊富な知識と時間が必要、一般人の栽培は不向きと言われてる

▶︎インデックス投資は「スーパーの食材まとめ買い」豊富な知識と時間が無くても栽培できるのが特徴、一般人でも栽培が可能と言われている

ぼく時間のない僕には、やはりインデックス投資が向いてますね。

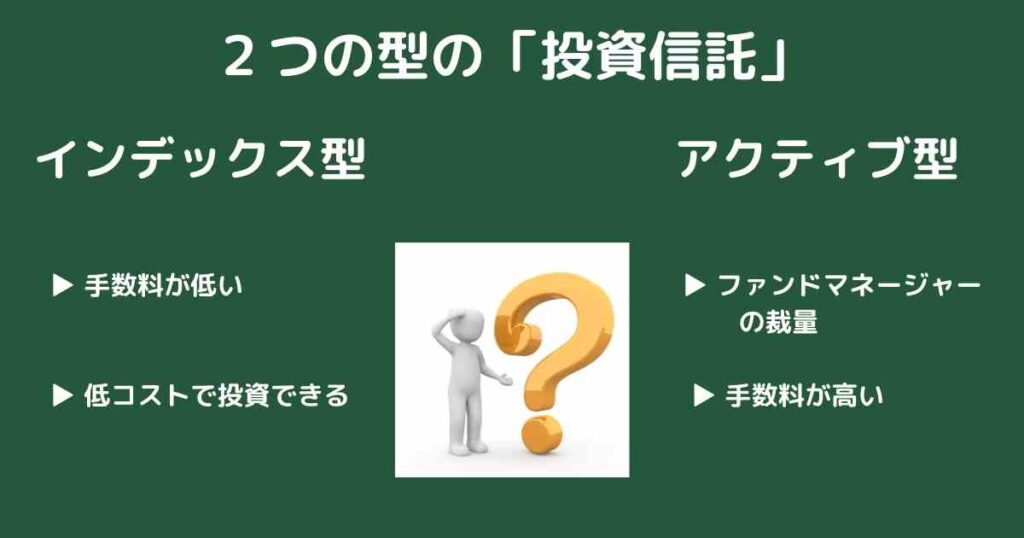

2つの型の「投資信託」

投資信託には、「インデックス型」と「アクティブ型」の2種類がある。

■ インデックスファンドとは、運用目標が指数(インデックス)に連動する

▶︎ 手数料が低い

▶︎ 低コストで投資できる

■ アクティブファンドとは、運用目標が指数(インデックス)を上回る

▶︎ ファンド・マネージャーと呼ばれる投資のプロが自分の裁量で投資する銘柄を決める

▶︎ ファンド・マネージャー・アナリスト等の人件費がかかる分、手数料が高い

ETFと投資信託の違いとは?

ETFも投資信託もどちらも投資信託ですが、大きな違いは、上場しているか上場していないか(証券取引所株式や債券などが取引(売買)されるところ。金融商品取引所ともいう。を通じて取引するのかしないのか)のです。

日本証券業協会 投資の時間 引用

インデックスファンドの買い方

インデックスファンド取引時の押さえておきたいポイントとしては、手数料率、値動き、そのファンドの特色です。

・手数料については、購入時手数料、換金時手数料、信託報酬等の比較をする

・値動きについては、月次レポート等から過去の実績を確認する

・ファンドの特色については、自分の描く将来像に合うかどうかの確認をする

NISAについては、せっかく国が非課税枠を用意してくれているので、利用しない手はないと思います、家族(夫、妻、子供)で活用することが断然お得です。

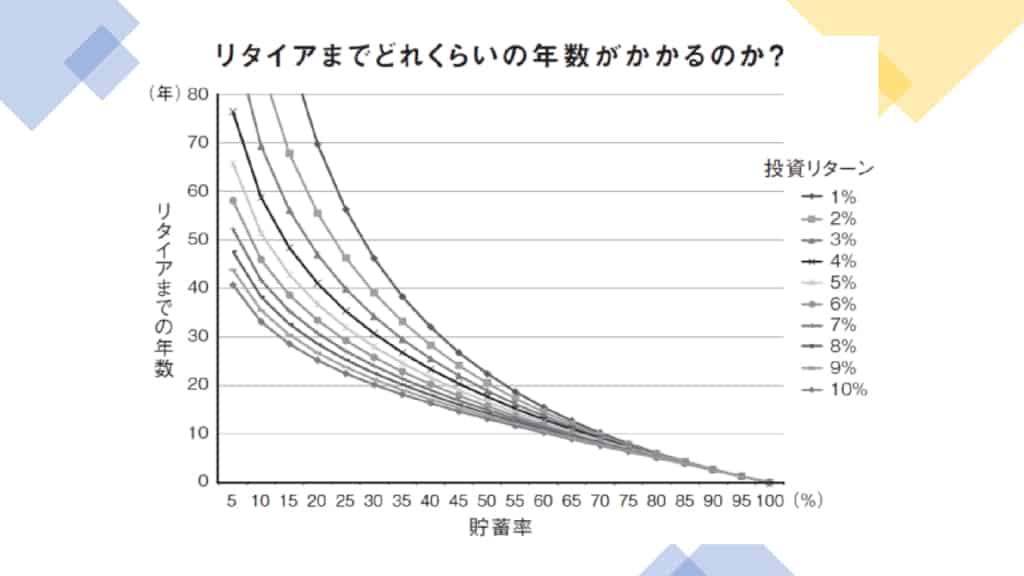

『貯蓄率アップの方法』

① 「支出の最適化」

支出の最適化で最も重要なことはまず現状把握。そこからの変動費、固定費の見直しとなる。

支出の最適化は、固定費の見直しからはじめることがオススメです。(通信費、光熱費、保険、家、車、税金が基本)

僕も最近、携帯電話契約を見直しました。

データ容量50GB以上使っていたので、1万円以上かかっていたのですが、現在は、2社の組み合わせ契約でデータ容量無制限、通話料も5分以内なら無料で月額1800円未満に抑えることができました!(2022年8月現在)

ぼく無駄を見直すには、文字通り支出管理につきると思います。

固定費削減オススメ携帯電話契約3選

② 副業して入金力を高める

オススメは、成果報酬型と言われるインターネットビジネス(YouTube、ブログ等)です。

本業以外からの収入を得ることは、安定への第一歩となり、副業を軌道に乗せて、投資のための原資を作ることが先決です。

僕は2022年度より副業として、成果報酬型アフィリエイトブログを始めました。このブログで5億円を稼いでいるきぐちさん本(ブログで5億円稼いだ方法)の紹介記事はこちらです▼

その他お金に関する記事(お金の大学)がありますので、合わせて読んでみてください。

\収入源の見直しはここから。転職エージェント無料登録はこちら!! /

まとめ 『年収300万円FIRE』

「年収300万円FIRE 貯金ゼロから7年でセミリタイアする」という衝撃的なタイトルから始り、そこにたどりつくまでのプロセスの一部について解説してきました。

- 『収入の一定割合を貯蓄する』・・・いかに貯蓄率を上げられるかがポイント(貯金、投資など)

- 『目指すべきFIREを決める』・・・BaristaFIREがおすすめ(本業と副業、そして投資を併用する)

- 『インデックス投資のポイント』・・・働いている一般人にはインデックス投資がおすすめ

- 『貯蓄率アップの方法』・・・支出の最適化の方法、入金力の高め方(副業など)

年収金額の大小ではなく、貯蓄率によって、FIRE達成の可能性は大きく上がることがわかりました。

生活の変動費、固定費を見直し、貯蓄率(投資用)を増やすことは誰でも取り組める内容です。

「お金に感する不安を抱えている人」なら、まず、手にとって読んでみることをおすすめします!

ライオン兄さんの出版報告YouTube視聴はこちらから視聴できます。

DIAMOND online 著者紹介記事は以下よりご覧ください。

\ 収入源の見直しはここから。転職エージェント無料登録はこちら!! /

最後まで読んでいただきありがとうございました。

コメント